CPSMではファイナンスも学びます。

Capital Investiment

調達部門は資本支出投資について、知見が求められます。通常は、財務部が資本コストをベースにリスクプレミアムを加算して、ハードルレートを設定し、NPVかIRRで投資評価を行います。

ROICとして馴染まれていることも多いと思いますが、リスクに応じてハードルレートを変更したり、楽観的モデルと悲観的モデルなどを参考にリスクプレミアムを編集することも多いと思います。当然、リアルオプションを入れてExit戦略も組み入れているケースもあろうかと思います。

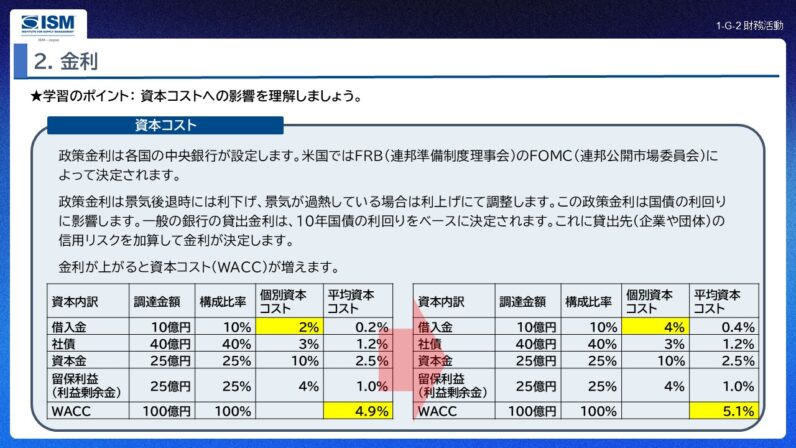

一方、どのようなケースにおいても資本コスト、WACCがベースにあります。

CPSMではWACCに関しても学習します。

CAPM

株主の期待収益率(Re)についてはCAPMが有名です。

Re = Rf + β(Rm – Rf)

Rmは日経平均、Topix、米国であればS&P500 ダウ平均など上場市場の期待収益率です。

Rfは、10年国債の利回りが通常採用されます。

βは上場市場に対しての反応率です。

市場変動より価格変動が大きいなら β > 1(リスクが高い)。

市場変動より価格変動が小さいなら β < 1(リスクが低い)。

市場とは逆に動く(例えば金価格など)場合は、負のβになることもあります。

これらのこともCPSMで学んでいくことになります。この知識があれば、現在の10年国債の動きに対して調達部門も関心が注ぐことになります。

米国の10年国債、日銀の10年国債

10年国債の利回りは、WACCに影響します。これは金融機関の貸出金利を決定し、株主の期待利回りをも決定します。

国債の利回りは中央銀行の政策金利に影響受けます。利下げを行えば、国債の利回りも通常は下がり、逆に利上げを行えば、国債の利回りも上がります。

国債の利回りは、国債価格が下がれば(売られる)利回りは上昇し、国債価格が上がれば(買われる)利回りは下降します。

現在、米国の10年国債も、日銀の10年国債も弱含み(売られる)傾向にあります。今後の物価の上昇や財政収支の悪化などが期待されると、売りが先行しやすくなります。現に欧州中央銀行は利下げ(25ベーシス=0.25%)を6月に行っても、米国や日本経済の弱含みで、ユーロ/ドル、ユーロ/円ともに上昇しています(ユーロ/円はドルを媒介としたクロスレートでもあり、米国が弱いともいえますし、ユーロが過大評価されているともいえます)。

調達部門はこのあたりの基礎をしっかりと理解して、財務などと横断的な調整に活かす必要があります。

米国の物価

CPSMで上述のようなことを身に着ければ、様々な指標の見方も変わってきます。ISMのPMI指標のみならず、CPI、コアCPI、PCEなどにも関心が高まると思います。特に、米国は、在庫一巡後に今後輸入関税による物価高が顕在化する見通してですが、いまのところ原油安に支えられ、予想以下に抑制されています。しかし、中東の地政学リスクの高まりで、原油価格が上昇トレンドを維持した場合には、米国の物価高は避けられず、今後米国の景況に影響してくると、国債利回りが上昇して、米国の一強時代の終焉が現実味を帯びてくる可能性もあります。このように調達部門の知見が膨らむことで、地政学リスクに対する見方も身についてきますし、社内での存在感も高まるものと思われます。

久原 勇作

皆さんの業界でサプライマネジメントが事業活動を救った事例をご紹介ください。

コメント

勉強になりました。

調達というと、いかに安く買うかという仕事だと思われがちですが、

それだけではないですね。

世の中全体の景気や金利の動きが、会社の大きな買い物(設備投資等)

の判断に直接つながっており、日々のニュースにもアンテナを張って、

もっと広い視野で調達の仕事に取り組みたいですね。最近はトランプ

関税の影響もあって、ISM指標やCPIなど各種経済指標への関心は個人的

にも高まっております。

よい気づきになりました。ありがとうございました。